No.0032012.12.12

国外財産に係る相続税・贈与税

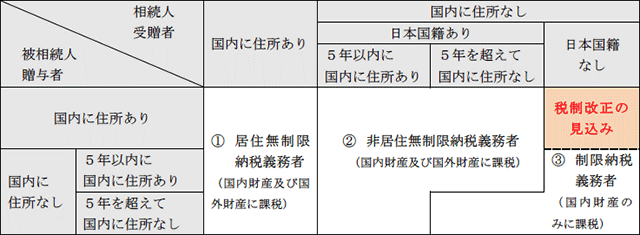

相続税・贈与税の納税義務者の区分と課税される財産の範囲

近年国際化が進んでいるためか、「海外に住んでいれば相続税はかからなくできるのでしょうか?」といったご質問をよく受けます。この答えは「イエス」の場合と「ノー」の場合があり、簡単に答えを出すことはできません。

まず、相続税、贈与税が課税される者(納税義務者)には、①居住無制限納税義務者②非居住無制限納税義務者③制限納税義務者の3つの区分があり、この区分は、被相続人(贈与者)や相続人(受贈者)の国籍や住所により判定することとされています(下記表参照)。

そして、どの区分に属するかによって課税される財産の範囲も異なってきます。

なお、住所とは各人の生活の本拠をいい、生活の本拠であるかどうかは客観的事実よって判定することとされています。つまり、住民票の住所等の形式によって判断するのではなく、勤務地や家族の居場所等も考慮して、あくまでも実質で判断する必要があります。

平成25年度税制改正の動向

現行の相続税法では、日本国籍を有さない子供や孫への相続・贈与については、納税義務者である子供や孫が上記③の制限納税義務者に該当するため、国外の財産対して相続税・贈与税が課されません。そして、最近ではこの論点をついたタックスプランニングが行われているケースも良く見受けられました。

そこで、平成25年度税制改正においてこれを利用した租税回避スキームを封じ込める動きがあります。具体的には、被相続人・贈与者が国内に住所を有していれば、相続人・受贈者が外国籍であっても海外の財産に対して課税するという方向で議論がされています。

今年は、衆議院選挙の影響もあり、例年12月に決定される税制改正法案の骨子である税制改正大綱の話し合いは中断されています。新内閣のもと、年明けから平成25年度税制改正大綱のとりまとめへ向けた議論が本格的になると思われるため、今後の動向に注目する必要があります。

このレポートのPDF

tsumugi_report003.pdf03-6910-2575お気軽にお問い合わせください

- 住所

- 〒105-6405

東京都港区虎ノ門1-17-1

虎ノ門ヒルズビジネスタワー5階

アクセスマップ - 最寄り駅

- 日比谷線 虎ノ門ヒルズ駅 徒歩1分

銀座線 虎ノ門駅 地下通路にて直結

千代田線・丸ノ内線・日比谷線 霞ヶ関駅 徒歩約6分

都営三田線 内幸町駅 徒歩約7分

JR 新橋駅 徒歩約10分