No.0082013.10.21

民間投資活性化等のための税制改正大綱

平成25年10月1日に決定されました来年4月以降の消費税率引き上げに伴う経済対策と成長力強化のための総合的な対策が必要であることから、民間投資を活性化させるための税制措置については通常年度の税制改正から切り離して前倒しで発表されました。この後、秋の臨時国会にて法案が提出されて成立するかどうかが決まります。

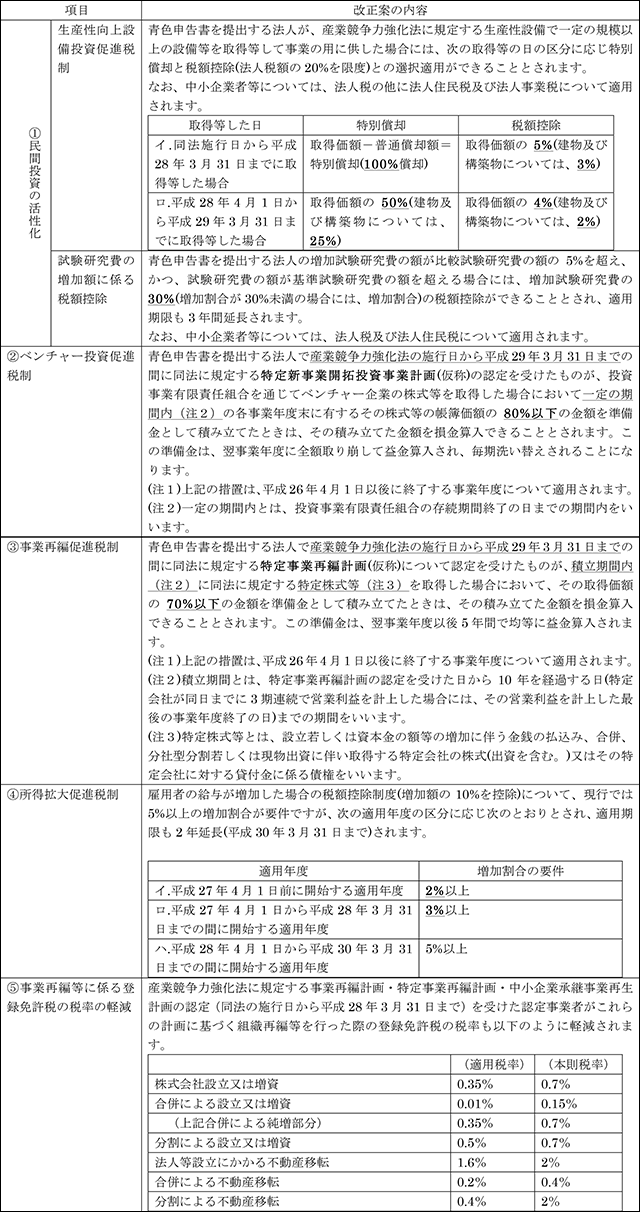

民間投資の活性化を促していくためには、税制での支援だけでは限界があることから、産業競争力強化法(仮称)と対応させた税制措置が講じられることとなっています。主な改正内容としては、①民間投資の活性化、②ベンチャー投資促進税制、③事業再編促進税制、④所得拡大促進税制などが挙げられます。具体的には、以下のようになっています。

上記改正案の中で目新しいものは、ベンチャー投資促進税制と事業再編促進税制となりますが、これは株式等へ新規投資時の課税を繰延べする制度です。資金繰りがタイトになりがちな投資時の税負担が軽減されますので、計画的な利用を検討されるとよいと思われます。

上記改正案の中で目新しいものは、ベンチャー投資促進税制と事業再編促進税制となりますが、これは株式等へ新規投資時の課税を繰延べする制度です。資金繰りがタイトになりがちな投資時の税負担が軽減されますので、計画的な利用を検討されるとよいと思われます。

ただし、いずれも産業競争力強化法に基づき経済産業大臣の認定を受ける必要がありますので、認定を受けるための要件及び手続き等について今後の同法案の動向に注視する必要があります。

このレポートのPDF

tsumugi_report008.pdf03-6910-2575お気軽にお問い合わせください

- 住所

- 〒105-6405

東京都港区虎ノ門1-17-1

虎ノ門ヒルズビジネスタワー5階

アクセスマップ - 最寄り駅

- 日比谷線 虎ノ門ヒルズ駅 徒歩1分

銀座線 虎ノ門駅 地下通路にて直結

千代田線・丸ノ内線・日比谷線 霞ヶ関駅 徒歩約6分

都営三田線 内幸町駅 徒歩約7分

JR 新橋駅 徒歩約10分