No.0062013.05.20

事業承継は"点から線の承継"の時代へ

1.贈与の気持ち

「生前贈与」が注目されています。「生前贈与をして、相続財産を減らすことが相続対策です」ということなのですが、贈与をする親の気持ちは複雑です。親にしてみれば大切な財産を手放すことになります。かわいい子や孫のためといっても、親にとってみれば大切な財産を贈与してしまって自身の老後資金は大丈夫だろうかと不安がつきません。他方、財産をもらう子供はというと、もらった直後は感謝するのですが、1年もすると感謝の気持ちは忘れてもらって当然という風です。子供は感謝の気持ちを忘れないようにしましょう。

2.従来型の“点の事業承継”

贈与する財産が経営している会社の株式や、大切な不動産だと不安は大きくなります。大切な財産を贈与するということは、贈与の前日までは親の財産だったものが翌日には子供のものになることです。1日にしてその財産の支配権は親から子に移ります。これが従来型の「点の事業承継」です。しかし、親の気持ちは不安だらけです。「贈与した不動産を子供が勝手に処分して浪費してしまうのではないか」「贈与した自社株の議決権を握った子供が暴走経営をするのではないか」「子供が先に亡くなった場合、贈与した財産は子供の配偶者に相続され、浪費されてしまうのではないか」…。そこで、贈与後も引き続き親が財産を管理・支配できる“なだらかな承継”である「線の事業承継」が望まれます。

| 点の承継 | 財産を子供に渡したその日から、子供が財産の所有権を持ち支配します |

| 線の承継 | 財産を子供に渡しても、その財産は引き続き親が管理・支配します |

3.これからの“線の事業承継”

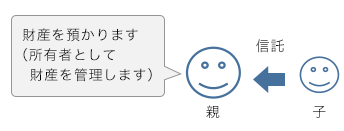

そこで「信託」を活用します。信託とは「財産を預かること」です。子供に贈与した財産を、信託契約で親が預かります。ただし“信託”が“預かること”と大きく異なる点は、預かった者が財産の“所有権”を有することです。例えば、子供に贈与した財産を、親が信託により預かった場合、その財産の所有権は預かった親が持ちます。預けている子供は財産の所有権を持ちませんから、親の合意がないと財産を勝手に消費・処分することはできません。贈与前と同様に親が財産を管理・支配することができます。ただし、親はあくまで預かっている立場ですから信託財産を消費することは法律で禁止されています。

子供は財産の所有権を失う代わりに“受益権”を持ちます。受益権とは、信託財産を運用して得た利益や、信託財産自体をいつか(預かっている親が自由に決めることも可能です)受け取ることができる権利です。この受益権こそが「預り証」のようなもので信託財産の価値を表すものです。税務は明快です。受益権を持っている者を財産の所有者とみなして考えます。親は財産を預かっているだけですから課税を受けません。信託財産を運用した利益は、受益者である子供が税務申告します。親が亡くなった場合、“預り人”が変更されるだけで信託財産に相続税は課されません。子供が亡くなり、受益権が孫等に相続された場合に相続税が課されます。

相続の場面では、受益権を誰に相続させるのか信託契約で定めることができます。子供が遺言書で「受益権は配偶者に相続する」と書いていても、信託契約で受益権は孫に移転する旨定められていれば、受益権は配偶者に相続されず孫に移転します。また、財産した財産を子供の了解なく取り戻すことはできませんが、子供が有するのが受益権であれば、信託契約の定め方次第でこの受益権を取り上げて別の者に移すことも可能です。このように信託を活用すると、今までできなかったことが可能になります。親が贈与した後も財産を引き続き管理・支配し、相続の仕方も指定でき、場合によっては取り戻すこともできます。親にとって安心・安全な事業承継をすることができるのです。

このレポートのPDF

tsumugi_report006.pdf03-6910-2575お気軽にお問い合わせください

- 住所

- 〒105-6405

東京都港区虎ノ門1-17-1

虎ノ門ヒルズビジネスタワー5階

アクセスマップ - 最寄り駅

- 日比谷線 虎ノ門ヒルズ駅 徒歩1分

銀座線 虎ノ門駅 地下通路にて直結

千代田線・丸ノ内線・日比谷線 霞ヶ関駅 徒歩約6分

都営三田線 内幸町駅 徒歩約7分

JR 新橋駅 徒歩約10分